吹雪

吹雪

Financial Analysis

三大财报

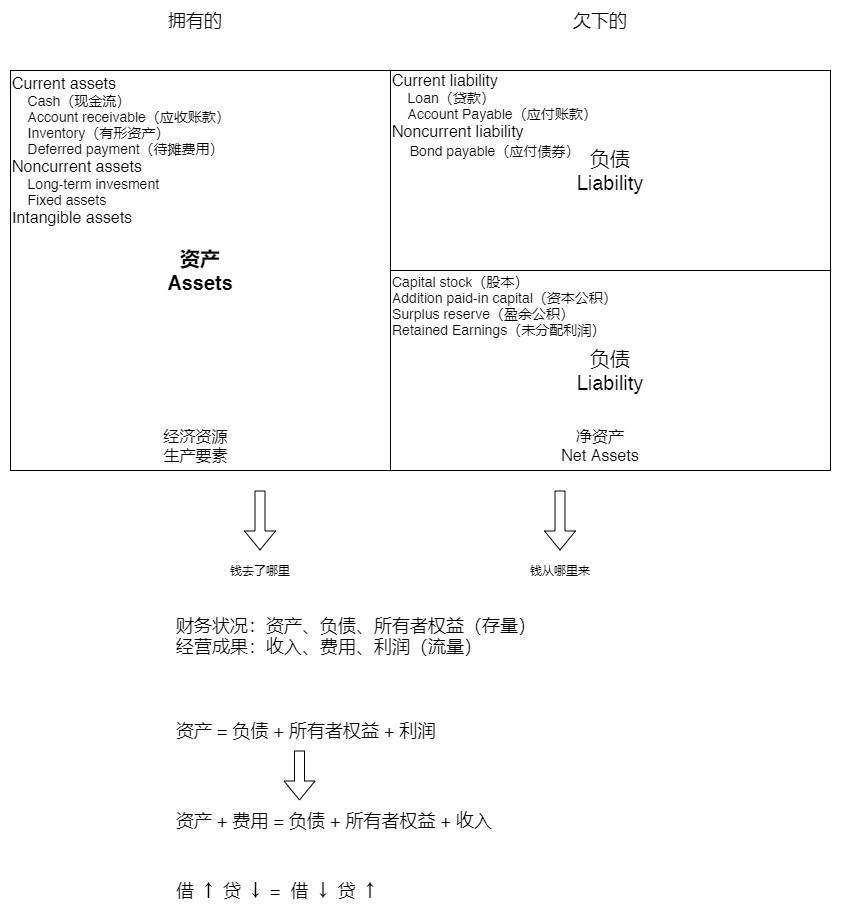

资产负债表

利润表

利润表的意义:

- 现在公司赚多少钱(盈利状况)

- 未来预期盈利的基础

生产成本、营业成本、营业费用:

- 生产成本与营业成本是总体与部分的关系

- 营业成本 → 生产环节;营业费用 → 销售环节

公式:

- 利润 = 收入 - 成本费用

- 毛利润 = 营业收入 - 营业成本

- 毛利润率 = 毛利润 / 营业收入

现金流量表

概念:

- 现金流 = 收到的所有现金 - 付出的所有现金

- 收入 != 收到现金

- 费用 != 支出现金

- 推导出:利润 != 现金流

现金流量表:

- 现金增减变化是如何发生的

- 由不同原因引起的现金增减变化,其含义是不同的

- 现金流量表关注公司的风险

三者关系

三张报表的关系:风险的视角 vs 收益的视角

- 资产负债表:主要在描述投资及融资行为的结果(财务状况)

- 利润表:主要在描述企业的经营活动,帮助预测企业未来的盈利状况

- 现金流量表关注公司的风险

财务分析

同型分析

同型分析(common-size analysis):实际上就是一个结构分析,也就是报表中每一个项目占整体的比重是多少

- 利润表的同型分析:利润表上的所有项目 / 销售收入(operating income)

- 资产负债表的同型分析:每一项资产在总资产当中所占的比重

分析后的数据比较:

- 趋势分析:同一公司各年度财务数据的对比分析

- 比较分析:不同公司财务数据的对比分析

盈利能力分析

比率分析法

概念: - 是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价公司的经营活动以及公司目前和历史状况的一种方法,是财务分析最基本的工具。 - 利润率收入是否可以更多的转化盈利,也就是利润率反应企业经济效益的高低

说明:

- 毛利润率(gross margin):效益的概念。只是减去可控制的成本

- 净利润率(net profit margin):效益的概念。则是减去所有成本,包括不可控制的成本

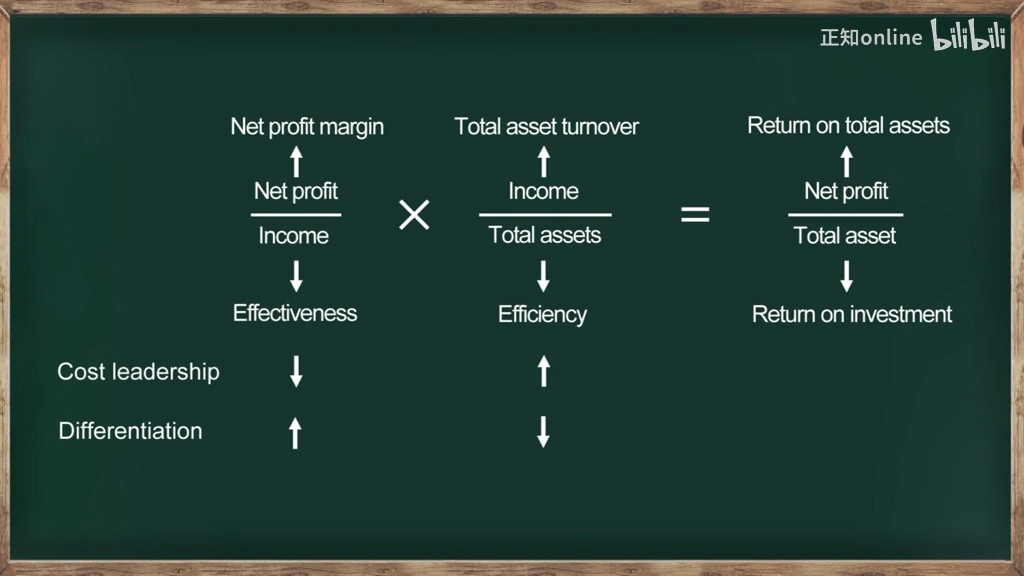

- 总资产周转率(total assets turnover):效率的概念

- 投资回报(return on investment):效益 Effectiveness * 效率 Efficient

- 总资产报酬率(return on total assets):投资回报概念

- 净资产报酬率(return on net assets):净利润 / 股东权益

公式:

- 毛利

- 毛利润:营业收入 - 营业成本

- 毛利润率:毛利润 / 收入

- 净利

- 净利润:毛利 - 费用 - 不可直接分配的成本

- 净利润率:净利润 / 收入

- 总资产报酬率:(收入 / 总资产) 投入多少总资产 * (净利润 / 收入) 获得多少收入 = (净利润 / 总资产)

- 总资产周转率:收入 / 总资产

营运能力分析

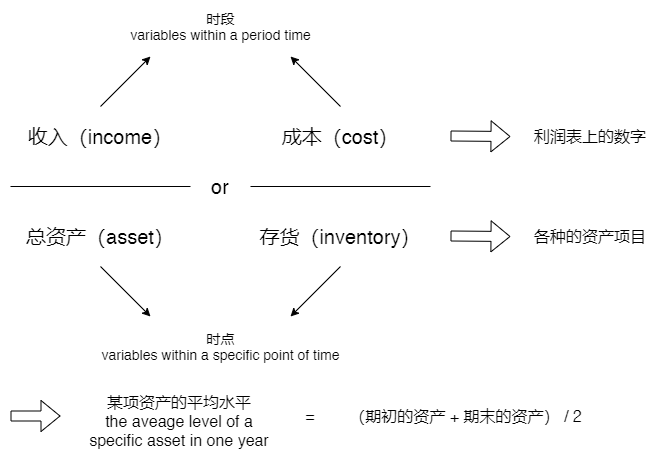

我们把周转率的指标叫作营运能力(we call the turnover ratios indexes reflecting operational capability)。

周转率的单位是年。

∵ 总资产的周转率(total assets turnover ratio) = 收入(income) / 总资产(total assets)

∴ 某项资产的周转率(the turnover ratio of an asset) = 收入(income) / 某项资产(a specific asset item)

特殊形式的周转率:存货周转率(inventory turnover ratio) = 成本(cost) / 存货(inventory)

总结:

短期偿债能力分析

偿债能力(solvency)

- 短期偿债能力(short-term solvency)

- 长期偿债能力(long-term solvency)

流动比率(current ratio) = 流动资产(current assets) / 流动负债(current liabilities)

→ 比率越高,偿还能力越强

通常来说,上述的公式是最乐观的情况(因为所有负债都可以转换成现金),但现实中很难做到,因此保守作法是扣除存货(inventory),原因在于存货是变现速度最慢的。故,上述公式是流动比率的保守估计,又叫做速动比率(acid-test ratio)。

速动比率(acid-test ratio):(流动资产 - 存货) / 流动负债

流动资产扮演了两个角色:

- 偿还流动负债(repayment of current liabilities)

- 日常营运资金(working capital)

→ 流动比率在美国3-4比较健康合理,在中国大约1-2水平。

长期偿债能力分析

如何衡量偿还长期负债的能力?

→长期负债有两个问题:

- 偿还利息(repayment of interest)

- 偿还本金(repayment of principal)

偿还利息(repayment of interest)

息税前收益(EBIT, earning before interest and tax) = 净利润(net profit) + 所得税(income tax) + 利息(interest)

→ 偿还利息之前的盈利应该同样在支出所得税之前,也就是支付利息和所得税之前的收益

利息收入倍数(times interest earned) = 息税前收益(EBIT) / 利息费用(interest expense)

→ 也就是我赚的钱够我还几次利息。倍数越高,偿还利息的能力越强

偿还本金(repayment of principal)

长期负债本金的偿还是一个长期的积累,我们不太有专门的资金留在那,专门用来偿还长期负债。这就使得衡量长期负债偿还本金的能力通常无法很精确,最常用但也是最粗糙的方法叫资产负债率(liability asset ratio),又叫财务杠杆(financial leverage)。

公式:资产负债率 = 负债 / 资产

含义:

- 我借的钱越多,我越还不了

- 杠杆起到一个放大器的作用

财务数据

企业的财务数据为什么在各个国家、各个行业会有不同?

- 外部环境(external environment)

- 战略定位(strategic positioning)

- 战略执行(strategic execution)

外部环境

讨论行业问题(industry issues)

有哪些因素可能是对一个企业的经营状况是非常重要的?

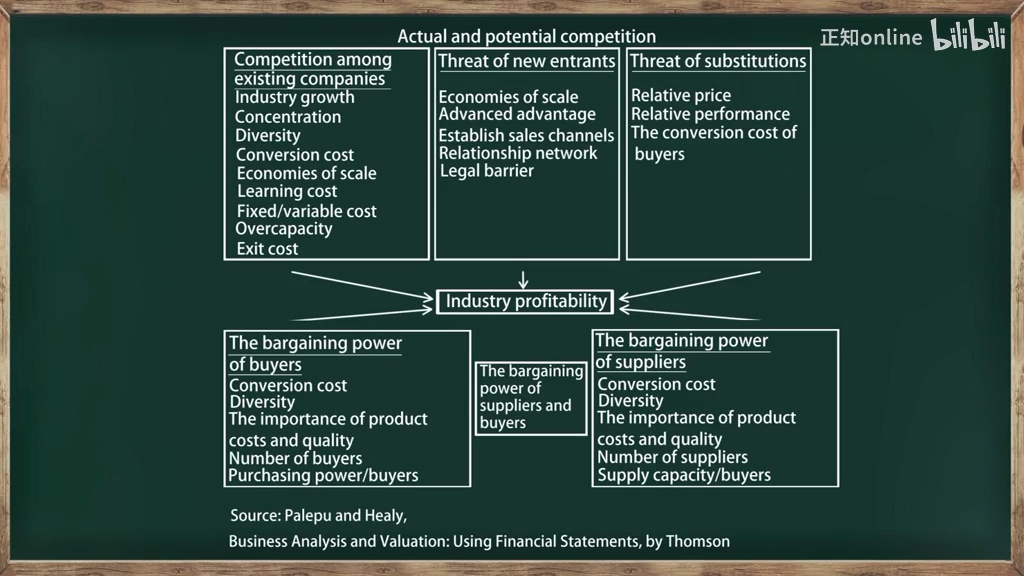

→ 借用一个分析工具:五力图(five-force chart)

五力图:有五种力量决定了一个企业的盈利能力(图中比较大的方块)。竞争的激化对企业来说最直接的冲击是哪一个财务数据?

→ 毛利(gross profit)

波特五力模型是迈克尔·波特(Michael Porter)于20世纪80年代初提出。他认为行业中存在着决定竞争规模和程度的五种力量,这五种力量综合起来影响着产业的吸引力以及现有企业的竞争战略决策。五种力量分别为

- 同行业内现有竞争者的竞争能力

- 潜在竞争者进入的能力

- 替代品的替代能力

- 供应商的讨价还价能力

- 购买者的议价能力。

战略定位

财务报表与公司战略(financial statement and corporate strategy)

战略定位可以归纳两种不同的类型

- 成本领先战略(cost leadership)

- 差异化战略(differentiation)

成本领先战略,也叫薄利多销(small profits but high volume)

- 薄利,指的是毛利率低(small profits = low gross margin)

- 多销,真实含义指的是快销,也就是周转率高,效率的概念。(high volume = quick turnover)

- 成本领先的财务表现是低毛利高周转。

差异化战略

- 差异化战略的财务表现是高毛率低周转的。

图表比较:

战略执行

一个企业的财务数据,除了一定带着它所在行业的烙印之外,也一定带着自身的战略选择的烙印,除此之外还能够表现它的战略执行状况。 (The financial data of an enterprise, not only having the industry stigma, have the stigma which indicates the firm’s strategic positioning, but also present the status of strategic execution.)

企业的好坏

经济利润

什么是企业的最终目标?好企业是什么样子的?

→ 要衡量一个企业是否盈利,除了看它的利润率,还要看它的投资回报

→ 一个企业存在的价值或是意义是为了赚钱,所以作为一个好企业,首先必须是赚钱的

问题来了,什么叫赚钱?

→ 更精确表达问题:投资资本回报率(return on invested capital)算不算及格?

→ 投资资本回报率及格线是多少?

投资人给企业投资,当然会要求自己的收益大于成本。既然投资资本回报率是投资人投资一家企业所获得的收益,那么它的及格线就应该是企业使用这些投资资本的成本,也就是投资资本成本;我们用投资资本回报率减去投资资本成本,就得到了超额收益率。超额收益率大于0,那这家公司的投资资本回报率便是及格,反之则不及格。

超额收益率:超过正常(预期)收益率的收益率,它等于投资资本回报率减去投资资本成本

用超额收益率乘以这家公司的投资资本总额,就产生了一个新的概念——经济利润

经济利润(economic profit):有时也被称为经济增加值,具体是指从税后营业净利润中扣除包括股权和债务的全部投入资本成本后的所得其核心是资本投入是有成本的,企业的盈利只有高于其资本成本(包括股权成本和债务成本)时才会为股东创造价值。经济利润是一种全面评价企业经营者有效使用资本和为股东创造价值的能力,是体现企业最终经营目标业绩考核工具,也是企业价值管理体系的基础和核心。

资本成本:企业为筹集和使用资金而付出的代价。从广义讲,企业筹集和使用任何资金,不论短期还是长期的,都有付出代价。狭义的资本成本仅指筹集和使用长期资金(包括自有和借入长期资金)的成本。由于长期资金也被称为资本 所以长期资金成本也称为资本成本。

作者:淡然悠远168

链接:https://xueqiu.com/1382478580/148192269

来源:雪球

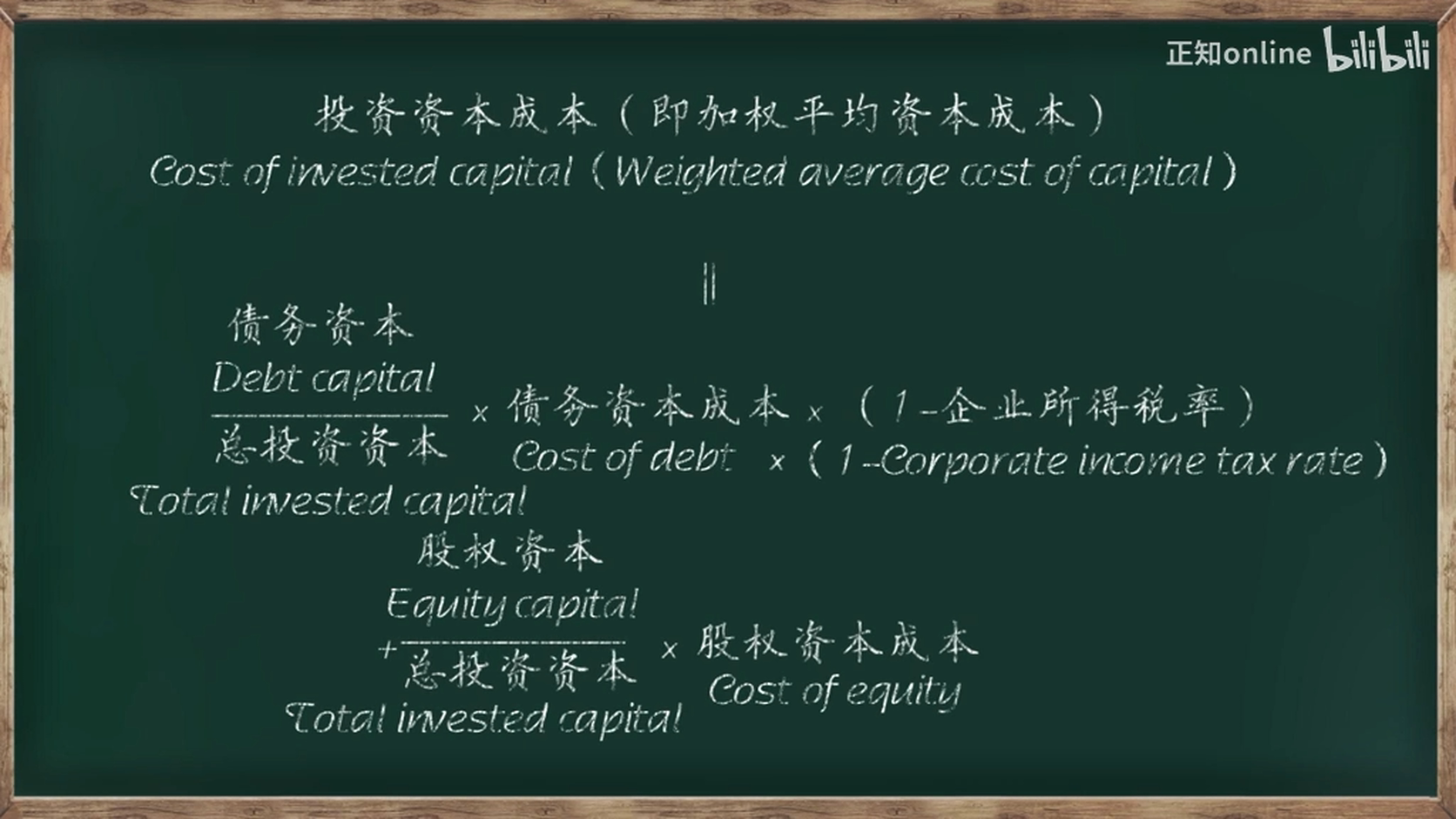

加权平均资本成本

衡量公司赚钱的标准(the benchmark measuring whether a company makes money)

加权平均资本成本(Weighted Average Cost of Capital, WACC),是指企业以各种资本在企业全部资本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本。加权平均资本可用来确定具有平均风险投资项目所要求收益率。

Ref: 加权平均资本成本 - MBA智库百科

白话说,就是投资人衡量一个项目是否值得投资。

公式:

赚钱

回到这个问题:什么叫赚钱?(how can we say a firm makes money?)

赚钱不是有收入,不是有利润,不是有增长率,甚至不是有利润率。所以赚钱是什么?从短期来说,赚钱是有正的经济利润(economic profit),从长期来说,赚钱是为股东创造价值(shareholders’ value)。

创造价值的能力决定于投资资本的回报和资本成本时间的差异。

这是最低要求,这不是最高要求,也就是说如果达不到这一点,我们完全谈不上是一个好的企业。

那这就是我们说什么叫作好的企业?什么叫作赚钱?

最后赚钱的核心归结为一个东西,就是总资产报酬率,但是实现这个总资产报酬率,我们需要靠效益和效率两个方面。